在數(shù)字經(jīng)濟(jì)蓬勃發(fā)展的今天,小微企業(yè)作為經(jīng)濟(jì)活力的重要源泉,卻常常面臨著傳統(tǒng)保險(xiǎn)服務(wù)流程繁瑣、成本高昂、保障不足等痛點(diǎn)。眾安在線財(cái)產(chǎn)保險(xiǎn)股份有限公司(簡(jiǎn)稱(chēng)“眾安在線”)以其深厚的科技基因和創(chuàng)新精神,將“科技驅(qū)動(dòng)”深度融入團(tuán)體保險(xiǎn)服務(wù),特別是通過(guò)構(gòu)建高效的“科技中介服務(wù)”模式,正為廣大小微企業(yè)提供一套切實(shí)可行的風(fēng)險(xiǎn)解決方案,助力其輕裝上陣,專(zhuān)注發(fā)展。

一、 小微之困:傳統(tǒng)保險(xiǎn)服務(wù)的“高門(mén)檻”

小微企業(yè)通常人員規(guī)模小、資金流緊張、風(fēng)險(xiǎn)管理能力較弱。傳統(tǒng)的團(tuán)體保險(xiǎn),如雇主責(zé)任險(xiǎn)、團(tuán)體意外健康險(xiǎn)等,往往因投保流程復(fù)雜、核保周期長(zhǎng)、產(chǎn)品靈活性差、以及較高的保費(fèi)門(mén)檻,讓許多小微企業(yè)望而卻步。一旦發(fā)生員工意外或健康風(fēng)險(xiǎn),企業(yè)可能面臨巨大的經(jīng)濟(jì)壓力甚至經(jīng)營(yíng)危機(jī)。因此,為小微企業(yè)“減負(fù)”,不僅關(guān)乎成本,更關(guān)乎生存與穩(wěn)定。

二、 眾安之道:以科技重塑團(tuán)險(xiǎn)服務(wù)鏈條

眾安在線自成立之初便確立了“保險(xiǎn)+科技”的雙引擎戰(zhàn)略。在服務(wù)小微企業(yè)團(tuán)險(xiǎn)領(lǐng)域,這一戰(zhàn)略具體體現(xiàn)為通過(guò)科技創(chuàng)新,全面優(yōu)化從產(chǎn)品設(shè)計(jì)、定價(jià)核保、銷(xiāo)售服務(wù)到理賠運(yùn)營(yíng)的全流程:

- 精準(zhǔn)化產(chǎn)品設(shè)計(jì): 利用大數(shù)據(jù)分析,眾安能夠更精準(zhǔn)地洞察不同行業(yè)、不同規(guī)模小微企業(yè)的特定風(fēng)險(xiǎn)場(chǎng)景和保障需求。例如,為科創(chuàng)企業(yè)設(shè)計(jì)側(cè)重知識(shí)產(chǎn)權(quán)相關(guān)風(fēng)險(xiǎn)的保障,為餐飲服務(wù)業(yè)定制食物安全責(zé)任險(xiǎn)組合等,實(shí)現(xiàn)產(chǎn)品的“千人千面”,告別“一刀切”。

- 智能化定價(jià)與核保: 借助人工智能和機(jī)器學(xué)習(xí)模型,眾安可以對(duì)小微企業(yè)進(jìn)行更快速、更動(dòng)態(tài)的風(fēng)險(xiǎn)評(píng)估。通過(guò)分析公開(kāi)的企業(yè)經(jīng)營(yíng)數(shù)據(jù)、行業(yè)風(fēng)險(xiǎn)圖譜等,實(shí)現(xiàn)近乎實(shí)時(shí)的風(fēng)險(xiǎn)定價(jià)和自動(dòng)化核保,大幅降低了投保的等待時(shí)間和人力成本,使得“小額、高頻、碎片化”的小微企業(yè)投保成為可能。

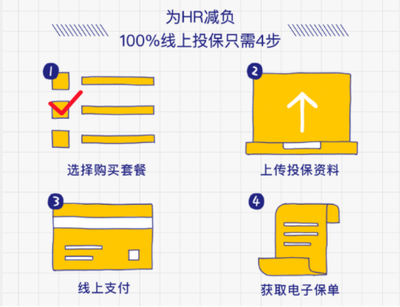

- 數(shù)字化投保與管理: 通過(guò)眾安自有的線上平臺(tái)或與各類(lèi)企業(yè)服務(wù)平臺(tái)(如財(cái)稅、HR、辦公協(xié)同軟件)的API接口無(wú)縫對(duì)接,企業(yè)客戶(hù)可以像在線購(gòu)物一樣,輕松完成產(chǎn)品瀏覽、方案定制、在線投保、人員名冊(cè)管理和保單查詢(xún)。全程無(wú)紙化、線上化,極大地提升了便利性和效率。

三、 關(guān)鍵樞紐:科技中介服務(wù)的橋梁作用

“科技中介服務(wù)”是眾安在線實(shí)現(xiàn)高效觸達(dá)和服務(wù)海量小微企業(yè)的關(guān)鍵。這里的“中介”并非傳統(tǒng)意義上的保險(xiǎn)代理人或經(jīng)紀(jì)人,而是指通過(guò)科技能力連接、賦能各類(lèi)渠道平臺(tái)的創(chuàng)新模式。

- 賦能B2B平臺(tái): 眾安將標(biāo)準(zhǔn)化、模塊化的保險(xiǎn)產(chǎn)品和技術(shù)能力(如投保、理賠接口)輸出給產(chǎn)業(yè)鏈平臺(tái)、行業(yè)協(xié)會(huì)、企業(yè)服務(wù)商(如代記賬公司、人力資源服務(wù)商等)。這些平臺(tái)在其服務(wù)小微企業(yè)的天然場(chǎng)景中(如員工入職、年審服務(wù)時(shí)),可以無(wú)縫嵌入保險(xiǎn)服務(wù)選項(xiàng),使保險(xiǎn)成為企業(yè)服務(wù)“生態(tài)”中的一環(huán)。

- 構(gòu)建開(kāi)放生態(tài): 通過(guò)API、SDK等開(kāi)放技術(shù),眾安將保險(xiǎn)能力變成即插即用的“積木”,讓任何有志于服務(wù)小微企業(yè)的科技公司都能便捷地整合保險(xiǎn)服務(wù),共同開(kāi)拓市場(chǎng)。這打破了傳統(tǒng)保險(xiǎn)銷(xiāo)售的地域和渠道壁壘,形成了以科技為紐帶的分布式服務(wù)網(wǎng)絡(luò)。

- 提升服務(wù)體驗(yàn): 在這些中介平臺(tái)上,小微企業(yè)獲得的是經(jīng)過(guò)科技簡(jiǎn)化和場(chǎng)景化定制的保險(xiǎn)體驗(yàn)。平臺(tái)利用眾安的技術(shù)后臺(tái)處理復(fù)雜的保險(xiǎn)流程,前端則提供簡(jiǎn)潔明了的操作界面和咨詢(xún)服務(wù),降低了小微企業(yè)的理解和決策成本。

四、 減負(fù)實(shí)效:從成本優(yōu)化到風(fēng)險(xiǎn)防控

眾安在線的科技驅(qū)動(dòng)型團(tuán)險(xiǎn)模式,為小微企業(yè)帶來(lái)了實(shí)實(shí)在在的“減負(fù)”效果:

- 經(jīng)濟(jì)負(fù)擔(dān)減輕: 精準(zhǔn)定價(jià)和流程優(yōu)化降低了保險(xiǎn)本身的綜合成本;靈活的繳費(fèi)方式和按需定制的產(chǎn)品,也讓企業(yè)資金運(yùn)用更高效。

- 運(yùn)營(yíng)負(fù)擔(dān)減輕: 全流程線上操作免去了來(lái)回奔波、填寫(xiě)大量表格的煩惱,企業(yè)行政人員可以一鍵管理保單,將精力集中于核心業(yè)務(wù)。

- 風(fēng)險(xiǎn)負(fù)擔(dān)減輕: 獲得適配的保險(xiǎn)保障,相當(dāng)于為企業(yè)構(gòu)建了財(cái)務(wù)“安全墊”,增強(qiáng)了抵御意外風(fēng)險(xiǎn)的能力,提升了員工福利和歸屬感,有利于企業(yè)穩(wěn)定團(tuán)隊(duì)、持續(xù)經(jīng)營(yíng)。

五、 未來(lái)展望:深化科技,共創(chuàng)普惠保險(xiǎn)新生態(tài)

隨著物聯(lián)網(wǎng)、區(qū)塊鏈、可穿戴設(shè)備等技術(shù)的進(jìn)一步成熟,眾安在線在小微企業(yè)團(tuán)險(xiǎn)領(lǐng)域的科技應(yīng)用將更加深入。例如,通過(guò)物聯(lián)網(wǎng)設(shè)備實(shí)時(shí)監(jiān)測(cè)經(jīng)營(yíng)場(chǎng)所安全狀況,實(shí)現(xiàn)動(dòng)態(tài)保費(fèi)調(diào)整和風(fēng)險(xiǎn)預(yù)警;利用區(qū)塊鏈技術(shù)簡(jiǎn)化理賠流程,提升信任與透明度。

眾安在線以“科技中介服務(wù)”為支點(diǎn),不僅是在銷(xiāo)售保險(xiǎn)產(chǎn)品,更是在構(gòu)建一個(gè)開(kāi)放、智能、普惠的小微企業(yè)風(fēng)險(xiǎn)保障生態(tài)。這標(biāo)志著保險(xiǎn)服務(wù)正從傳統(tǒng)的損失補(bǔ)償,向主動(dòng)的風(fēng)險(xiǎn)管理和經(jīng)營(yíng)賦能轉(zhuǎn)變。通過(guò)科技的力量,眾安在線正攜手眾多合作伙伴,讓每一家小微企業(yè)都能以更低的門(mén)檻、更優(yōu)的體驗(yàn)獲得堅(jiān)實(shí)的保障,從而為中國(guó)實(shí)體經(jīng)濟(jì)的毛細(xì)血管注入更多活力與韌性。